サイトマップ

サイトマップ 検索

検索 メニュー

メニュー財務書類

最終更新日: 2025年4月22日

「統一的な基準による財務書類」は、総務省が平成29年度までにすべての地方公共団体に作成することを要請したものです。

長南町では、平成28年度決算分から「統一的な基準による財務書類」を作成しましたので公表します。

財務書類の概要

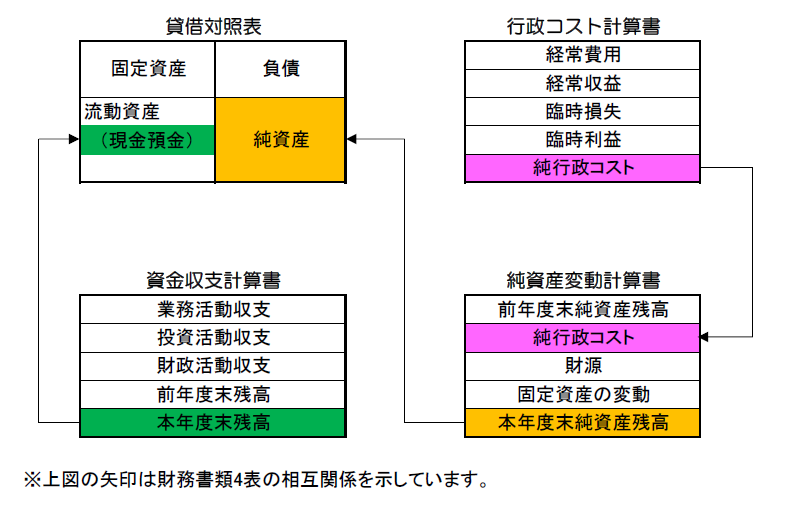

● 財務書類の構成(4表形式)

・貸借対照表 (基準日時点における財政状態(資産・負債・純資産の残高及び内訳)を表示したもの)

・行政コスト計算書 (一会計期間中の費用・収益の取引高を表示したもの)

・純資産変動計算書 (一会計期間中の純資産及びその内部構成の変動を表示したもの)

・資金収支計算書 (一会計期間中の現金の受払を3つの区分で表示したもの)

● 財務書類の作成単位

・一般会計及び地方公営事業会計を除く特別会計で作成する 一般会計等財務書類

・一般会計等財務書類に地方公営事業会計を加えて作成する 全体財務書類

・全体財務書類に関連団体を加えて作成する 連結財務書類

● 財務書類作成の対象となる会計(財務書類の作成単位別)

【一般会計等財務書類】

・一般会計・笠森霊園事業特別会計

【全体財務書類】

・一般会計・笠森霊園事業特別会計・国民健康保険特別会計・後期高齢者医療特別会計・介護保険特別会計・農業集落排水事業特別会計・ガス事業会計

【連結財務書類】

・上記すべての会計・長生郡市広域市町村圏組合・千葉県後期高齢者医療広域連合・千葉県市町村総合事務組合・九十九里地域水道企業団

● 財務書類(4表)の相互図

● 固定資産台帳

固定資産台帳とは、固定資産をその取得から除売却処分にいたるまでの経緯を個々の資産ごとに管理するための帳簿で、所有するすべての固定資産(道路・公園・学校・公民館等)について、取得価格・耐用年数等のデータを網羅的に記載したものです。

長南町役場

〒297-0192 千葉県長生郡長南町長南2110番地

TEL:0475-46-2111 FAX:0475-46-1214

Copyright © 長南町役場,All Rights Reserved.